Burzovní newsletter: Sazka jde na burzu - promotéři nabízí investorům bonusové akcie. A další novinky z burz...

Microsoft kupuje Activision Blizzard. Vesa navýšila podíl v nizozemské poště. Dopisy portfolio manažerů - Terry Smith, Nick Train, Jakub Skryja. GMO radí vsadit na japonské akcie.

Nové vydání burzovního newsletteru. Připomínky, náměty a reakce vítány.

Jaroslav Krejčí (@JKrejci_ a jarkrejci@post.cz)

Čísla týdne

68,7 miliard USD

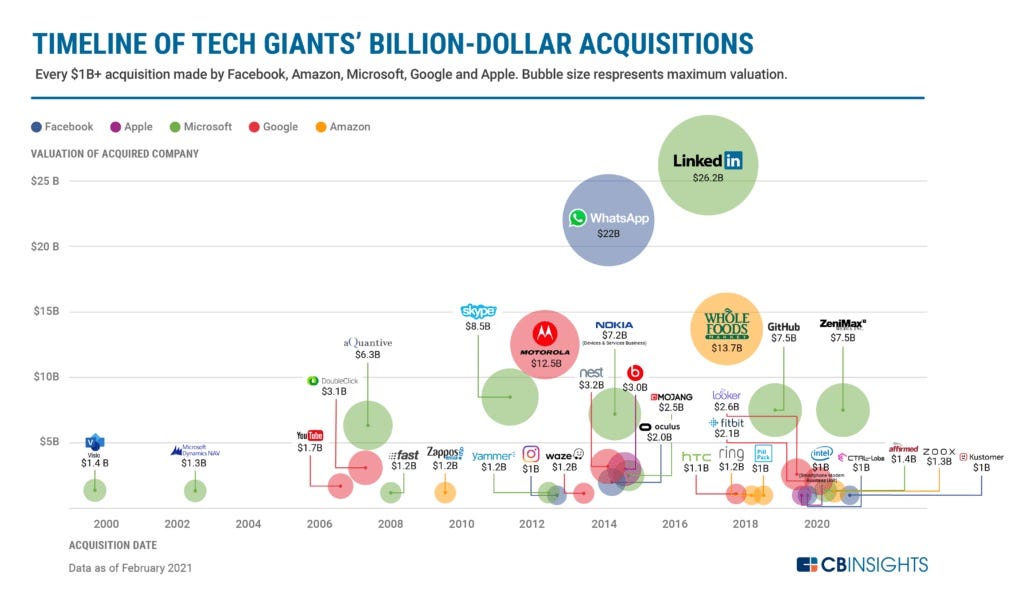

Microsoft kupuje za tuto částku vývojáře her Call of Duty a Candy Crush Activision Blizzard. Jde o největší převzetí v historii videoherního průmyslu a také samotného. Microsoftu. Cílem transakce je posílit postavení Microsoftu ve odvětví videoher, kde jsou v současnosti největšími hráči čínská skupina Tencent a japonská společnost Sony. Zároveň jde o sázku na rozmach virtuálních světů - metaverse.

Akcie Microsoftu klesly během minulého týdne o necelých pět procent a kurz se dostal pod 300 USD. Naopak akcie Activision Blizzard si 24 procent připsaly a zakončily týden na 81,35 USD. Přitom Microsoft nabízí 95 dolarů za akcii. Mezi investory tedy existují pochyby, zda se obchod nakonec uskuteční. Zastavit jej totiž mohou úřady dohlížející na hospodářskou soutěž.

Pokud ale k převzetí přece jen projde, půjde o největší akvizici uskutečněnou některou z největších technologických firem, jak ukazuje grafika analytické společnosti CB Insights. Jedná se o obchody v hodnotě jedné a více miliard dolarů.

V minulosti Microsoft nejvíce zaplatil za sociální síť Linkedin - 26,2 miliard dolarů. Ne všechny transakce firmě, kterou založili Bill Gates a Paul Allen, vyšly. Nevydařený byl nákup výrobce mobilních telefonů Nokia dokončený v roce 2014.

Zdroj: CB Insights

Související:

Why Microsoft is splashing $69bn on video games (Economist)

Microsoft’s Activision Blizzard Deal to Power Its Netflix-of-Gaming Aspirations (Wall Street Journal)

Why gaming is the new Big Tech battleground (Financial Times)

Microsoft's Activision deal intensifies gaming war with Sony (Nikkei Asia)

9,3 miliard USD

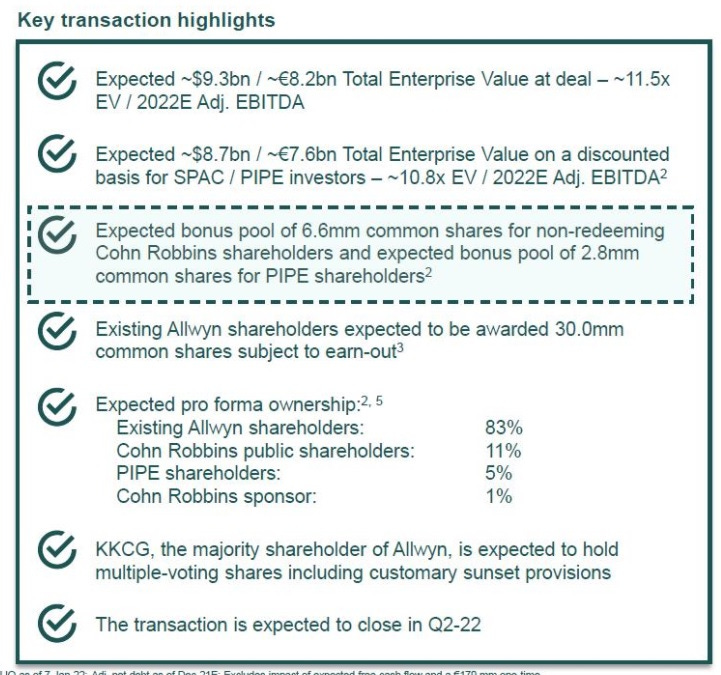

Sázková a loterijní společnost Allwyn Entertainment (dříve Sazka), která patří do skupiny KKCG podnikatele Karla Komárka, vstoupí na burzu v New Yorku prostřednictvím spojení s investičním vehiklem Cohn Robbins Holdings Corp (CRHC). Jde o takzvanou special purpose acquisition company (SPAC). Transakce oceňuje Allwyn po sloučení se SPAC na 9,3 miliardy dolarů (téměř 200 miliard korun). Fúze by měla být dokončena ve druhém čtvrtletí letošního roku.

CRHC založil Cary Cohn, ekonomický poradce bývalého amerického prezidenta Donalda Trumpa, a investor Clifton S. Robbins. Kurz akcií CRCH na newyorské burze byl v závěru pátečního obchodování 9,86 dolarů, tedy pod emisním kurzem 10 USD. Na oznámení o transakci cena takřka nezareagovala.

SPAC by měl do Allwyn zainvestovat 828 milionů dolarů, které má na účtech od investorů. Vedle toho proběhne takzvaná PIPE investice (PIPE = a private investment in public equity) od dalších investorů v hodnotě 353 milionů dolarů. Po dokončení transakce by měla KKCG držet 83 procent akcií, podílníci v CRHC 11 procent, PIPE investoři 5 procent a sponzor/promotér (firma Cohn Robbins Sponsor LLC) jedno procento.

Klíčové body spojení CRHC s Allwyn Entertainment

Zdroj: SEC

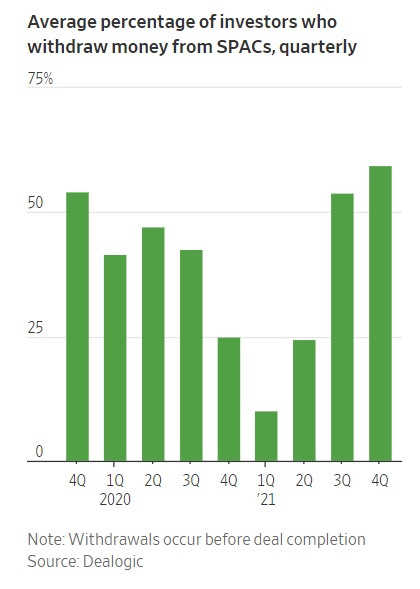

Částka 828 milionů dolarů se však může ještě snížit - vlastníci akcií CRHC (jako tomu u SPACů bývá) mají právo požadovat své peníze zpět a tedy se celé transakce nezúčastnit. Tohoto práva využívají často hedgeové fondy a další profi investoři, pokud se kurz akcií SPACu pohybuje pod nominální cenou. Vyhnou se tak ztrátě a navíc k zainvestovanému nominálu 10 USD mohou zpět dostat i drobný úrok navíc.

Takoví investoři si pak ponechají jen warranty, které při IPO SPACu dostali k vydaným akciím. S warranty se běžně obchoduje a je s nimi spojené právo koupit v budoucnu akcie ve firmě (v tomto případě Allwyn) za kurz 11,50 USD.

Sponzoři CRHC se snaží těmto redemptions vyhnout a jako motivaci nabízejí podílníkům SPACu dodatečných (bonusových) 6,6 milionu kusů akcií. Ty se v poměru k vlastněným podílům rozdělí mezi podílníky, kteří své peníze z CRHC nestáhnou. Víceméně půjde o formu tontiny. (Více se k tomu dá přečíst v dokumentu pro americkou Komisi pro cenné papíry). Díky bonusovým akciím se mají zbývající podílníci SPACu dostat k akciím Allwyn za výhodnější ocenění.

Stahování peněz ze SPACů před dokončením transakce je hlavně v posledních měsících velmi běžná záležitost. Investoři tak reagují na to, že kurzy akcií mnoha SPACů se dostaly často i hluboko pod 10dolarový nominál. Mnohdy ale tento výpadek kapitálu dokážou alespoň částečně nahradit PIPE investoři. Sponzoři CRHC se však snaží většímu odlivu peněz zmíněnou motivací zabránit.

Stahování peněz ze SPACů (procento investorů)

Zdroj: The SPAC Ship Is Sinking. Investors Want Their Money Back. (WSJ)

SPAC jsou speciální investiční firmy, které poslední dva roky zažívají hlavně v USA obrovský boom - od investorů vybraly stovky miliard dolarů a uzavřely transakce se stovkami firem, které do té doby stály mimo veřejné trhy.

V IPO vydají akcie po 10 USD za kus a prodají je investorům. S cennými papíry se následně obchoduje na burze. Kapitál slouží k nákupu podílu v existující firmě. Jméno firmy obvykle není v době založení SPACu známo. Takto se na burzu, tedy sloučením se SPAC, dostaly například firmy Lucid Motor, Virgin Galactic, DraftKings, Sofi, či Nikola.

Na akvizici má SPAC obvykle 18 až 24 měsíců, jinak musí investorům vrátit peníze. Pokud k nákupu podílu dojde, SPAC a firma se sloučí, SPAC zanikne, a pak už se na burze obchoduje už jen s akciemi dané společnosti. Pro Allwyn a další firmy jde o alternativu k tradičnímu prodeji akcií prostřednictvím primární veřejné nabídky (IPO).

Každý SPAC má své sponzory, někdy se používá i termín promotéři. Ti vedou jednání, platí náklady a za to mají nárok získat za symbolickou cenu 20procentní podíl ve SPACu, takzvaný promote. Dochází tak zředění podílů ostatních investorů do SPACu.

Tento promote podíl může být ve výsledku mnohanásobně vyšší hodnotu než náklady, které sponzoři vynaloží. Má ale hodnotu jen když se do dvou let podaří nějakou akvizici uskutečnit, což sponzory motivuje, aby nějakou transakci dotáhli do konce.

Někdy se tak však děje za každou cenu, což nemusí být výhodné pro ostatní podílníky SPACu, protože podmínky transakce pro ně (na rozdíl od sponzorů s jejich promote podílem) nemusí být výhodné.

Najít vhodnou firmu pro sloučení je navíc čím dál náročnější - ve SPACích (a také třeba v private equity fondech) je hodně volných peněz - konkurence je tak silná - a vhodných cílů k akvizici ubývá. Proto se sponzoři SPACů stále více poohlížejí i mimo USA, např. do Evropy jako v případě Allwyn.

Možná vám uniklo

Fond Vesa Equity Investment, který vlastní podnikatelé Daniel Křetínský a Patrik Tkáč, navýšil podíl v nizozemské poštovní a logistické společnosti PostNL na 25,02 procenta (hodnota podílu je 443 milionů eur. Fond tak posílil pozici největšího akcionáře. Ke svým záměrům se majitelé fondu Vesa nevyjadřují, pokud by ale překročili 30procentní hranici, museli by ostatním akcionářům předložit nabídku na dobrovolný odkup akcií. Například analytici Bank of America akciím PostNL moc nevěří - jejich cílová cena je 3,10 euro (aktuálně je 3,45).

Fond vlastní také podíly v Sainsbury’s, Royal Mail, TF1, Foot Locker, Casino Guichard a Aareal Bank. (E15)

Kurz akcií PostNL je aktuálně tam kde před rokem

Zdroj: Google

Po odmítavém postoji významných akcionářů opustilo vedení společnosti Unilever snahy o koupi divize zdravotní péče pro spotřebitele od firmy GSK (GlaxoSmithKline). Unilever, který má ve svém portfoliu produkty jako mýdla Dove, majonézy Hellmann's či čistící prostředky Domestos, na konci minulého roku nabídl 50 miliard liber, u GSK však nepochodil a výš s nabídkou jít nechtěl. (Reuters)

Související: Unilever + GSK Consumer: A post mortem (Terry Smith, portfolio manažer fondu Fundsmith)

Podíl v Unileveru si vybudoval (v neznámé výši) americký aktivistický investor Nelson Peltz, resp. jeho newyorský hedge fund Trian Partners. Za posledních dvanáct měsíců klesl kurz akcií Unileveru o 17 procent, zároveň je pouze o 13 procent výš než před pěti lety (obojí k závěru minulého týdne). Akcionáři obecně nejsou s prací managementu spokojeni a tak příchod Peltze může značit tlak na změny. (Financial Times)

Dva roky po skandálu s falšováním účetnictví zvažuje své akcie na burze v USA opět zalistovat čínský řetězec kaváren Luckin Coffee. Mohlo by se tak stát už ke konci tohoto roku. Fool me once, shame on you; fool me twice, shame on me… (Reuters)

Akcie online lékáren Pilulka jsou hitem pražské burzy. Od IPO v říjnu 2020 se kurz akcií v porovnání s upisovací cenou zvýšil na čtyřnásobek a tržní hodnota firmy přesáhla čtyři miliardy korun. “Pilulka od uvedení na burzu plní či ještě převyšuje to, co investorům ve svém výhledu slibovala, zvyšující se hodnota akcií je tedy nasnadě. Investoři zatím mimo výběru zisků asi neměli moc důvodů k prodeji,” říká analytik České spořitelny Jan Šafránek. (E15 Premium)

Hůř se naopak daří na londýnské burze akciím české společnosti Eurowag, která poskytuje platební služby silničním dopravcům. Zatímco při říjnovém IPO investoři upisovali akcie po 150 pencích za kus, v posledních týdnech se kurz pohyboval pod 100 pencemi. “Eurowag má v relativním vyjádření poměrně nízký podíl na evropském trhu. Otázka pro nové investory tedy je, jaký růst podílu se dá očekávat, případně jaký nárůst tržeb potažmo ziskovosti přijde z nových produktů,” řekl Martin Cakl, investiční manažer SPM Invest. (E15 Premium)

Stratégové bostonské investiční společnosti GMO doporučují investorům zaměřit se na akcie japonských firem. “Ziskové marže japonských firem a jejich chování k akcionářům se za poslední dekádu značně zlepšily. Vnímání japonského akciového trhu ale za tímto vývojem zaostává,” píší ve své analýze. (GMO)

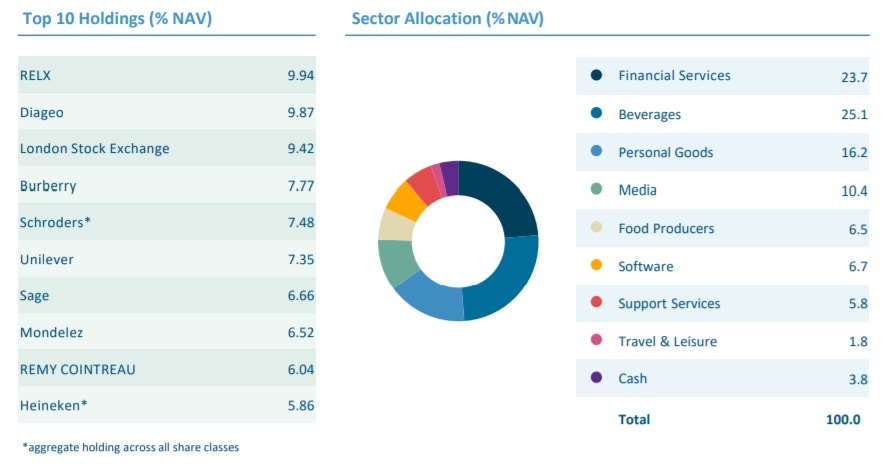

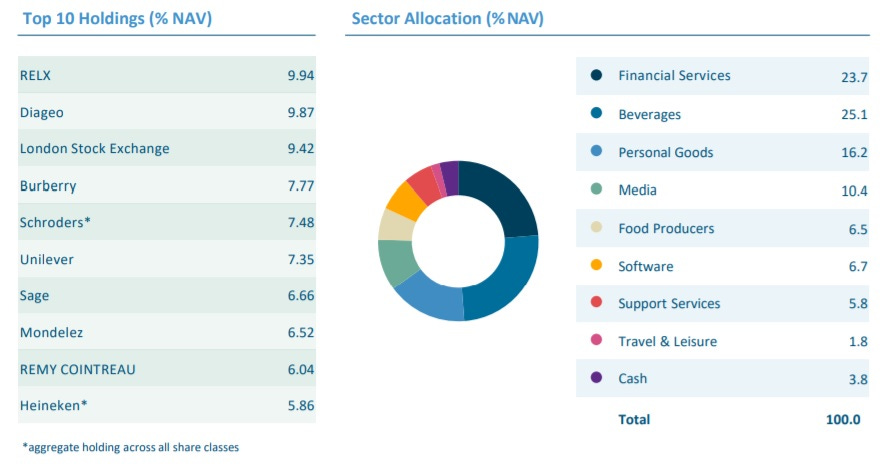

Nick Train, portfolio manažer britského fondu Lindsell Train UK Equity Fund by se pro změnu nevyhýbal akciím britských firem. Ve svém lednovém dopise investorům zmiňuje například akcie finančních firem Hargreaves Lansdown a Schroders, burzovní společnost London Stock Exchange Group, v odvětví luxusu podnikající firmu Burberry či výrobce oblíbených toniků Fever-Tree. Fond spravuje majetek v objemu 6,1 miliardy liber. (Lindsell Train)

Nejvýznamnější pozice fondu UK Equity Fund

Zdroj: Lindsell Train

Výroční dopis investorům za rok 2021 zveřejnil Terry Smith, portfolio manažer největšího britského podílového fondu Fundsmith Equity Fund, který kupuje do portfolia akcie kvalitních, ziskových firem. Fond spravuje aktiva v hodnotě 29 miliard liber, tedy v přepočtu zhruba 845 miliard korun, a loni dosáhl zhodnocení 22 procent. O Smithovi a jeho fondu i knize jsem psal i loni v srpnu. Hlavní pozice fondu: Microsoft, IDEXX, Novo Nordisk, L'Oréal, Estée Lauder, Paypal, Meta Platforms, Intuit, Philip Morris, Stryker (Fundsmith)

Dopis investorům vydal také český fond kvalifikovaných investorů Vault. Objem majetku fondu, který loni na akciových trzích zhodnotil portfolio o 22 procent, dosáhl ke konci roku 2021 512 milionů korun. Portfolio manažer Jakub Skryja se mimo jiné věnuje pozici v americké společnosti CarMax, která se zabývá prodejem ojetých automobilů. Hlavní pozice fondu ke konci roku: Booking Holdings, IAC, Alphabet, Progressive, Howard Hughes. (Fond Vault)

Umění úspěšného investování nespočívá jen ve schopnosti nakoupit ty správné tituly, ale i v tom neprodávat akcie předčasně. Právě tomuto tématu se v komentáři Why do so many investors sell out early? (Proč tolik investorů prodává příliš brzy?) věnuje známý americký investor Howard Marks. (Financial Times)

Hodně toho bylo v předchozích dvou letech napsáno o demokratizaci investování. Díky platformám, jako je Robinhood či v Evropě třeba Trading212, získali investoři snadný a levný přístup na akciové trhy. Konkrétně Robinhood šel s demokratizací až tak daleko, že umožnil svým klientům zúčastnit se úpisu akcií při vybraných IPO. Primární veřejné nabídky přitom bývají obvykle doménou institucionálních investorů. Všechny nabízené tituly jsou aktuálně výrazně v mínusu píše se v textu Robinhood and Promoting Democracy. (Margins)

Toť pro tentokrát vše.